- אינסטגרפיה: פעולות חובה לסיום שנת הכספים 2025

- דוח שנתי לעצמאים (טופס 1301) – איך מגישים בלי טעויות?

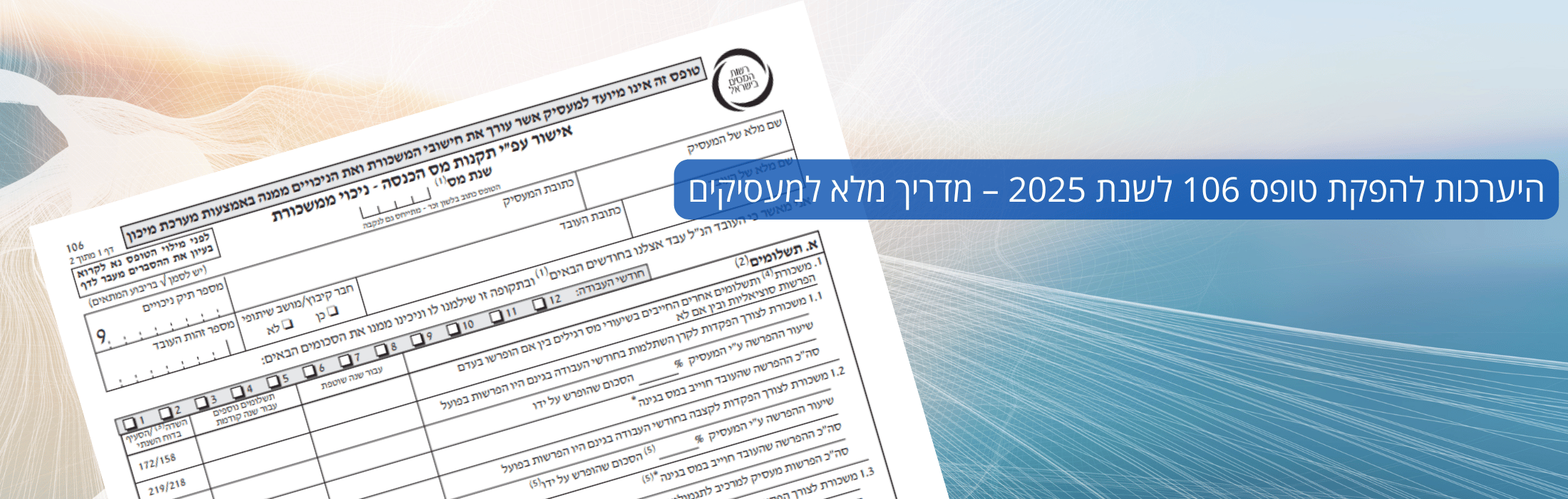

- היערכות להפקת טופס 106 לשנת 2025 – מדריך מלא למעסיקים

- קורס חשבי שכר – קורס חשב שכר בכיר בפיקוח לשכת רואי חשבון במכללת קול המס

- דיווח ותשלום - דו"ח מס שנתי 2024 המדריך המלא

- מדריך לחשבי שכר מתחילים – כל הטפסים והחוקים שצריך להכיר

- חשב שכר מוסמך – איך לבחור, מה לבדוק, ומה האחריות המשפטית שלו

- החזרי מס לעובדים – מתי מגיע, איך מגישים ומה חשוב לצרף

- שינויים צפויים בפקודת מס הכנסה לשנת 2026 – איך להתכונן מראש

- מדריך מיצוי זכויות לקראת סוף השנה האזרחית 2025