- השכר הממוצע במשק לשנת 2025

- מומחי המס מדברים: סדרת ראיונות בלעדית עם רואי חשבון, יועצי מס ועורכי דין למיסוי

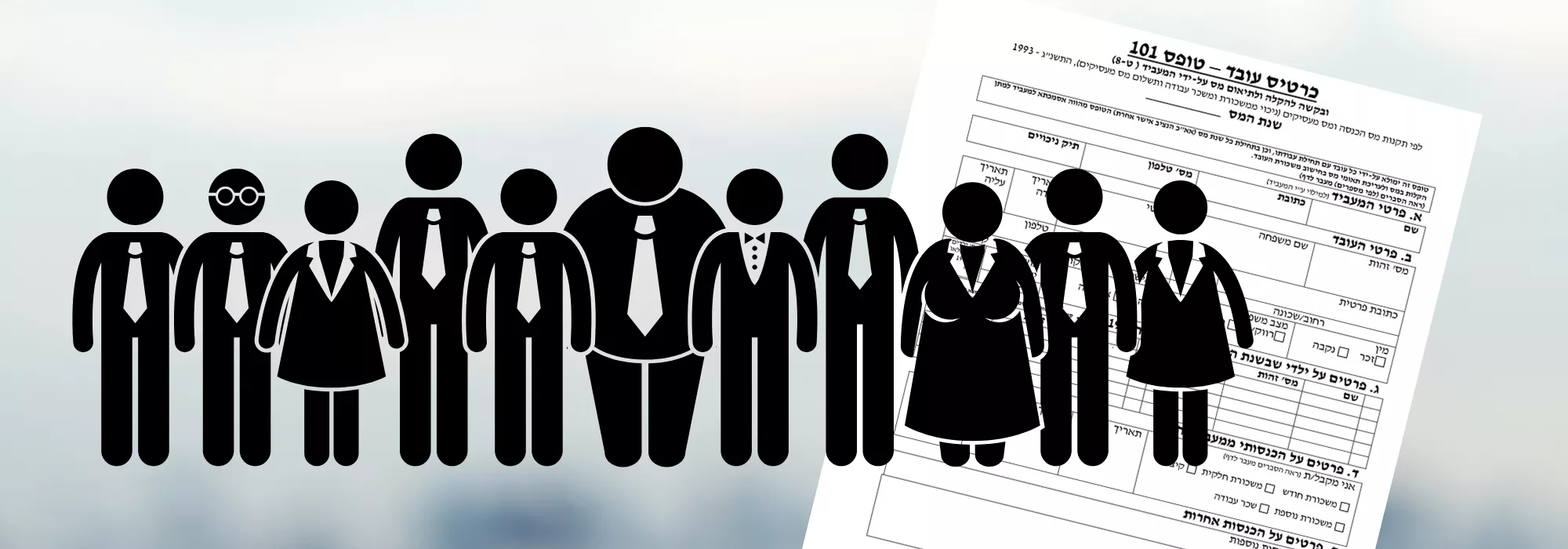

- למה חשוב למלא טופס 101?

- אפשרויות קריירה והתפתחות מקצועית בתחום חישוב השכר

- אילו תכונות נדרשות לחשב שכר?

- האתיקה המקצועית של חשבי השכר: עקרונות מוסריים בעבודת השכר

- כמה מרוויח חשב שכר? ההבדל בין חשב שכר לחשב שכר בכיר ומנהל חשבונות

- יתרונות קורס חשבי שכר בכירים: האם הכשרה מקצועית מתקדמת בתחום מתאימה לך?

- קורס חשבי שכר אונליין לעומת פרונטלי: יתרונות, חסרונות והשוואה

- קורס חשבי שכר מומלץ – איך לבחור את המוסד הלימודי הנכון ותנאים לקבלת תעודת הסמכה

- איך לבחור מכללה ללימודי חשבי שכר?

1. נתוני השכר הממוצע נכון למרץ 2025 על פי פרסומי המוסד לביטוח לאומי ורשות המסים, קיימים שני סכומים רשמיים עבור...

פתיח עולם המיסוי משפיע על כל תחומי חיינו – מהעסקים הקטנים ועד לתאגידים הגדולים, ממכירת נכסים ועד להשקעות...

טופס 101 הוא כרטיס העובד שבאמצעותו המעסיק מדווח לרשות המסים על מצבכם האישי והמשפחתי, מה שמאפשר לכם...

מבוא תחום חישוב השכר הוא אחד התחומים הפיננסיים הקריטיים ביותר בארגונים, כיוון שהוא עוסק באחד המרכיבים...

מבוא במציאות העסקית המורכבת של ימינו, תחום חישוב השכר הוא אחד התחומים הקריטיים והחשובים ביותר בארגונים...

מבוא: מדוע אתיקה מקצועית חיונית לחשבי שכר? בתחום השכר וההטבות, לחשב השכר תפקיד רגיש במיוחד. תפקידו המרכזי...

מבוא בתחום הפיננסים והניהול הכספי, תפקידי חשבות השכר וחשבונאות נחשבים לתחומים חשובים ונדרשים, במיוחד...

מבוא בעידן שבו רגולציות המיסוי והתשלומים הופכות מורכבות יותר, מקצוע חשב השכר הפך לאחד מהתחומים הקריטיים...

מבוא עם התקדמות הטכנולוגיה ושינוי הרגלי הלמידה, יותר ויותר קורסים מועברים בפלטפורמות דיגיטליות. בתחום...